Perdóname, porque he pedido prestado. Peg Hunter / Flickr, CC BY-NC

Perdóname, porque he pedido prestado. Peg Hunter / Flickr, CC BY-NC

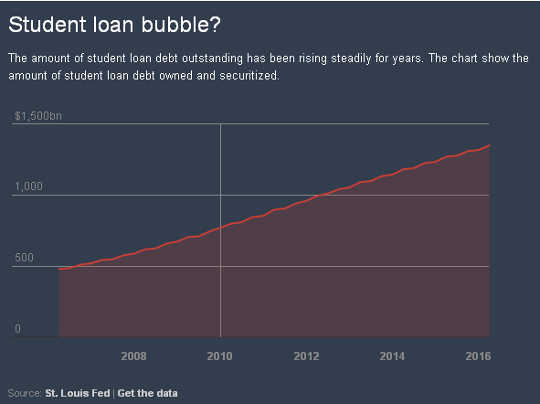

Deuda pendiente de préstamos estudiantiles en los Estados Unidos alcanzó un récord de US $ 1.35 billones en marzo, un aumento del seis por ciento con respecto al año anterior.

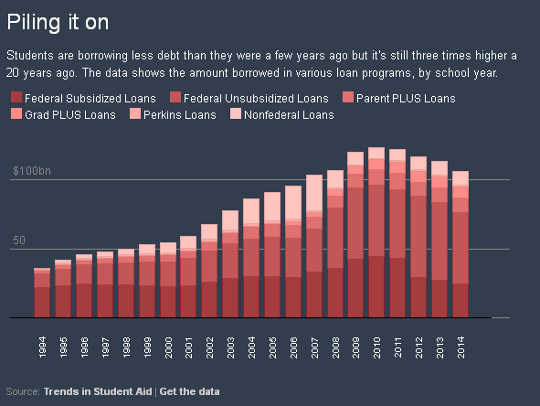

Acerca de 10 millones de personas que tomaron prestado del principal programa de préstamos estudiantiles del gobierno - 43 por ciento - están actualmente atrasados o ya no hacen pagos, con más de un tercio de ellos en default. Algunos estudiantes están especialmente en riesgo, como aquellos que asistieron a instituciones con fines de lucro.

Mientras tanto, las tasas de impago del préstamo ampliamente reportadas por el Departamento de Educación de los Estados Unidos no cuenta para los prestatarios que incumplen más de tres años después de que comience el pago. Estas tasas también no representan a los millones de prestatarios que luchan o no pueden pagar sus préstamos, pero no están incluidos en los números porque han reclamado un aplazamiento de dificultades económicas.

Estas cifras inquietantes plantean la pregunta de qué sucede con los prestatarios que no pueden pagar sus préstamos estudiantiles.

El problema de la "dificultad excesiva"

Mientras que las personas con deudas que no pueden pagar a menudo se convierten en quiebra, esta opción de alta no suele estar disponible en el caso de los préstamos estudiantiles. Tales deudores primero debe demostrar "dificultad excesiva" un estándar exigente que pocos prestatarios pueden satisfacer y uno que no se aplica a la mayoría de los tipos de deuda no garantizada en quiebra.

La deuda de la tarjeta de crédito, por ejemplo, se puede descargar fácilmente siempre que una persona reúna los requisitos para solicitar la protección por bancarrota. La norma también deja a los deudores de préstamos estudiantiles sin los tipos de opciones abiertas a las empresas en bancarrota para trabajar con los acreedores para reducir la deuda.

Sin embargo, algunos de los prestatarios de préstamos estudiantiles pronto pueden tener algún alivio. El Departamento de Educación propuso una nueva regla esta semana, por ejemplo, eso facilitaría que a los estudiantes que son defraudados por sus universidades se les perdonen sus deudas.

Ese es un paso en la dirección correcta. Pero se necesita hacer más.

Como eruditos legales de educación superior que han estado examinando estos problemas durante muchos años, tenemos un interés especial en la forma en que las leyes y las normas legales apoyan o perjudican a los estudiantes. La incapacidad general de los estadounidenses para aprobar préstamos estudiantiles en virtud de la ley actual de quiebras representa un problema que afecta a millones de prestatarios y sus familias.

Esto y la creciente montaña de deudas han provocado legisladores y otros observadores para advertir de otra burbuja en construcción, con consecuencias potencialmente desastrosas.

Cómo se estableció una dificultad excesiva

Cómo se estableció una dificultad excesiva

El papel federal en los préstamos estudiantiles se remonta a la Ley de Educación de Defensa Nacional de 1958, que hizo préstamos federales disponibles para todos los estudiantes.

En 1965, el gobierno federal cambió de hacer préstamos a sirviendo como garante de préstamos estudiantiles. Una revisión de la política de préstamos federales en 2010 hizo que los préstamos directos del gobierno federal fueran el único programa de préstamos estudiantiles con garantía federal, aunque los préstamos de otros prestamistas, a menudo denominados préstamos estudiantiles privados, todavía están disponibles.

Hasta los 1970, la deuda de préstamos estudiantiles recibía el mismo trato en los procedimientos de bancarrota que otros tipos de deudas no garantizadas. Surgieron preocupaciones, sin embargo, que los prestatarios inescrupulosos habían tratado de descargar sus préstamos estudiantiles después de obtener puestos lucrativos en campos como la medicina y la ley.

Evidencia sugiere no existía un patrón generalizado de abuso, pero el Congreso ordenó a 1976 que los préstamos garantizados por el gobierno federal no podrían liquidarse en quiebra durante los primeros cinco años del período de reembolso, en ausencia de una prueba de dificultades excesivas. El Congreso extendió el requisito de dificultades excesivas a siete años en 1990, y en 1998 hizo que el estándar sea aplicable a lo largo de la vida del préstamo. Y en 2005, el Congreso también extendió el estándar de dificultad indebida a los préstamos privados para estudiantes no garantizados por el gobierno federal.

El Congreso no definió el término dificultad excesiva, dejando que los tribunales de bancarrota interpretaran su significado. La mayoría de los tribunales han adoptado la la llamada prueba de Brunner (nombrado después de una decisión judicial famosa), que requiere que los deudores de préstamos estudiantiles realicen tres exhibiciones. Primero, deben demostrar que no pueden pagar sus préstamos estudiantiles y mantener un nivel de vida mínimo. En segundo lugar, deben mostrar circunstancias adicionales que hacen altamente improbable que alguna vez puedan pagar sus préstamos estudiantiles. Y finalmente, los deudores deben demostrar que han hecho un esfuerzo de buena fe para pagar sus préstamos estudiantiles.

Este estándar estricto puede conducir a resultados desalentadores. Por ejemplo, en un caso, un juez de bancarrota niega la descarga bajo las dificultades excesivas a un deudor de préstamos estudiantiles en su 50 que tenía un registro de personas sin hogar y vivía en $ 1,000 por mes.

En la práctica, la mayoría de los tribunales he aplicado la prueba de Brunner, o estándares similares, de maneras que hacen que el despido en bancarrota sea especialmente difícil para muchos prestatarios de préstamos estudiantiles. De hecho, un Papel 2012 calculado que 99.9 por ciento de los deudores de préstamos estudiantiles en quiebra ni siquiera intentan descargarlos. Entre las razones de este bajo porcentaje es probable que el estándar difícil para calificar para un alta.

Algunos tribunales retroceden

Algunos tribunales retroceden

Recientemente, sin embargo, algunos tribunales de bancarrota han interpretado la prueba de Brunner con más indulgencia.

En quizás el más ejemplo bien conocido, un panel de jueces que revisó una decisión de quiebra descargó las deudas de préstamos estudiantiles de Janet Roth, una mujer de 68 con problemas crónicos de salud que subsistía con ingresos de Seguridad Social de $ 780 por mes.

El acreedor de Roth argumentó que no podía pasar la prueba de buena fe de la prueba de Brunner porque nunca había hecho un solo pago voluntario de sus préstamos estudiantiles. Pero el panel rechazó este argumento con el argumento de que Roth había vivido de forma frugal y nunca había ganado suficiente dinero para pagar sus préstamos estudiantiles a pesar de sus mejores esfuerzos por maximizar sus ingresos.

El panel también rechazó los argumentos del acreedor de que Roth debería colocarse en un plan de pago a largo plazo basado en los ingresos que se extendería por 25 años. El acreedor señaló que los ingresos de Roth eran tan bajos que, de todos modos, no se le exigiría pagar nada por el préstamo estudiantil. Sin embargo, existía una remota posibilidad de que los ingresos de Roth aumentaran en el futuro, permitiéndole realizar al menos pagos simbólicos.

En opinión del tribunal, poner a Roth en un plan de pago a largo plazo parecía inútil. Aplicando un principio de ley común de equidad básica, el tribunal declaró "que la ley no exige que una parte participe en actos inútiles".

Uno de los jueces en el caso Roth presentó una opinión separada que coincidía con la sentencia, pero sugirió que los tribunales deberían abandonar la prueba Brunner por completo. Argumentó que los tribunales deberían reemplazarlo por un estándar en el cual los jueces de bancarrota "consideren todos los hechos y circunstancias relevantes" para determinar si un deudor puede pagar las deudas de préstamos estudiantiles "mientras mantiene un nivel de vida adecuado".

Tal estándar estaría más alineado con la forma en que la mayoría de los otros tipos de deuda son elegibles para el despido en bancarrota.

Hasta el momento, los tribunales federales de apelación no han aceptado la sugerencia de eliminar la prueba de Brunner, aunque varios tribunales inferiores han comenzado a aplicarla de forma más humana. La prueba de Brunner, sin embargo, es un estándar subjetivo, y los deudores experimentan resultados ampliamente diferentes cuando intentan descargar sus préstamos estudiantiles en quiebra.

Avanzando hacia un estándar más humano

Acciones recientes de la administración Obama sobre el tema, incluida la semana pasada anuncio en colegios "predatorios": ha acompañado la actividad judicial.

Por ejemplo, en 2015, el Departamento de Educación ofreció guía cuando los titulares de un préstamo deben "consentir o no oponerse" a las peticiones de dificultades indebidas que involucran deudas estudiantiles respaldadas por el gobierno en procedimientos de bancarrota.

El departamento también anunció recientemente Una iniciativa para abordar los problemas al hacer que el perdón de préstamos esté disponible para las personas con discapacidades permanentes.

En el caso de los préstamos privados para estudiantes, La administración de Obama ha instado Congreso para hacer esos préstamos ya no están sujetos a la norma de dificultades excesivas.

Los tribunales y las agencias federales pueden ayudar a humanizar la interpretación y la aplicación del estándar de dificultades excesivas y hacer que el despido sea una opción más realista para algunos prestatarios. En última instancia, sin embargo, la autoridad recae en el Congreso para realizar cambios sustanciales en el tratamiento de la deuda de préstamos estudiantiles en quiebra.

Aunque la probablemente en espera hasta después de las elecciones de noviembre, la reautorización pendiente de la Ley de Educación Superior - la pieza central de la política federal de educación superior - presenta una oportunidad clave para que el Congreso revise el estándar de dificultad indebida. Como mínimo, el Congreso debería considerar seriamente la abolición del estándar para los préstamos privados para estudiantes.

Otras opciones incluyen restablecer los límites sobre cuánto tiempo debe aplicarse la norma de dificultad indebida a los préstamos estudiantiles federales o los tribunales que dirigen a adoptar una prueba más flexible para el despido en bancarrota, como la defendida en la opinión separada en el caso Roth.

Con tantos prestatarios estudiantiles luchando, las circunstancias sugieren la necesidad de que el Congreso tome medidas decisivas sobre este tema crítico en materia de política pública y asuntos humanitarios.

Este artículo apareció originalmente en La conversación

Acerca de los Autores

![]() Neal H. Hutchens, Profesor de Educación Superior, Universidad de Mississippi y Richard Fossey. Su investigación se centra en cuestiones jurídicas en la educación superior, con una parte fundamental de su beca que se ocupa de cuestiones relacionadas con la independencia y la autonomía de la facultad.

Neal H. Hutchens, Profesor de Educación Superior, Universidad de Mississippi y Richard Fossey. Su investigación se centra en cuestiones jurídicas en la educación superior, con una parte fundamental de su beca que se ocupa de cuestiones relacionadas con la independencia y la autonomía de la facultad.

Paul Burdin es profesor de Educación de la Universidad de Louisiana en Lafayette. Ha escrito extensamente sobre la crisis de préstamos estudiantiles y blogs sobre este tema en condemnedtodebt.org.

Libros relacionados

at InnerSelf Market y Amazon

")