El fin de semana de noviembre 16th, Los líderes G20 llevaron en Brisbane, posaron para sus sesiones de fotos, aprobaron algunas propuestas, los exhibió desaprobación rotundamente del presidente ruso, Vladimir Putin, y llevaron a cabo de nuevo. Era todo tan rápido, que no pueden haber sabido lo que estaban avalando cuando caucho sello de "Adecuación de la capacidad de absorción de pérdidas globales sistémicamente importantes bancos en la Resolución," de la Junta de Estabilidad Financiera, que cambia por completo las reglas de la banca.

Russell Napier, escribiendo en ZeroHedge, lo llamó "el día en que murió el dinero". En cualquier caso, puede haber sido el día en que los depósitos murieron como dinero. A diferencia de las monedas y los billetes, que no pueden anotarse ni cortarse, dice Napier, los depósitos ahora son "solo parte de la estructura de capital de los bancos comerciales". Eso significa que pueden ser "rescatados" o confiscados para salvar los megabancos. de las apuestas derivadas salieron mal.

En lugar de refrenar en el casino derivados masivos y riesgosos, las nuevas reglas priorizar el pago de las obligaciones derivadas de los bancos entre sí, Por delante de todos los demás. Eso incluye no sólo los depositantes, públicas y privadas, pero los fondos de pensiones, que son el mercado objetivo de los últimos bonos de rescate en el juego, llamado "rescate" Enable.

Se ha vendido "rescatar" para evitar futuros rescates gubernamentales y eliminar demasiado grande para quebrar (TBF). Pero en realidad institucionaliza el TBTF, ya que los grandes bancos se mantienen en actividad al expropiar los fondos de sus acreedores.

Es una solución perfecta para los banqueros y los políticos, que no quieren tener que lidiar con otra crisis bancaria desordenada y están contentos de ver que se elimine por ley. Pero una fianza podría tener peores consecuencias que un rescate para el público. Si aumentan sus impuestos, probablemente aún pueda pagar las facturas. Si su cuenta bancaria o pensión se aniquila, podría terminar en la calle o compartir comida con sus mascotas.

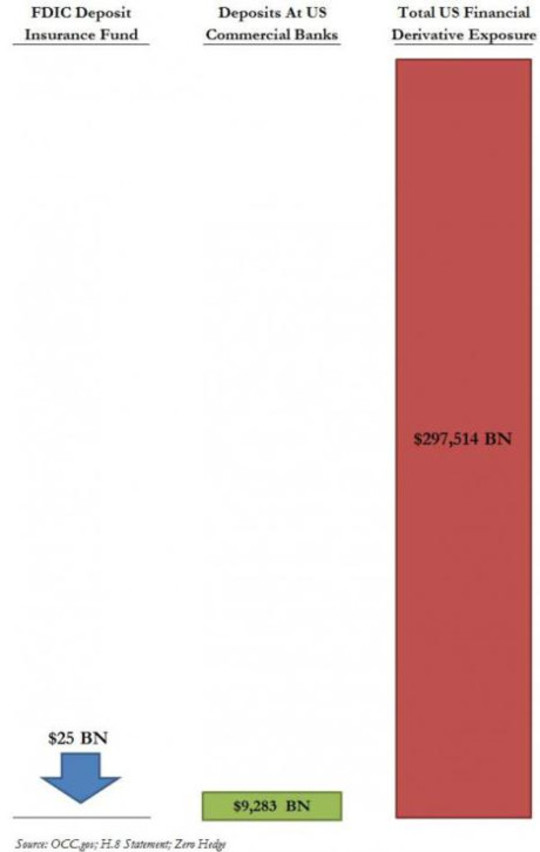

En teoría, los depósitos de EE. UU. Por debajo de $ 250,000 están protegidos por un seguro de depósito federal; pero los fondos de seguro de depósitos tanto en los EE. UU. como en Europa carecen de fondos suficientes, especialmente cuando se incluyen los reclamos derivados. El problema se ilustra gráficamente en este cuadro de una publicación de marzo 2013 ZeroHedge:

Más sobre eso después de un vistazo a las nuevas disposiciones de fianza y el Powershift que representan.

Bail-in en Inglés Simple

La Junta de Estabilidad Financiera (FSB) que ahora regula la banca a nivel mundial comenzó como un grupo de ministros de finanzas y gobernadores de bancos centrales de G7 organizados en una mera capacidad de asesoramiento después de la crisis asiática de los últimos 1990. Aunque no es oficial, sus mandatos adquirieron efectivamente fuerza de ley después de la crisis 2008, cuando los líderes de G20 se unieron para respaldar sus reglas. Este ritual ahora ocurre anualmente, Con los líderes G20 rubberstamping normas destinadas a mantener la estabilidad del sistema bancario privado, por lo general a expensas del público.

De acuerdo con un documento del Fondo Monetario Internacional titulado "Del rescate a la fianza: reestructuración de deuda obligatoria de instituciones financieras sistémicas"

[Rescatar en . . . es una facultad legal de una autoridad de resolución (a diferencia de los acuerdos contractuales, como los requisitos de capital contingente) para reestructurar los pasivos de una institución financiera en dificultades anotando su deuda no garantizada y / o convirtiéndola en capital. El poder legal de fianza tiene como objetivo lograr una recapitalización y reestructuración prontas de la institución en dificultades.

El lenguaje es un poco oscuro, pero aquí hay algunos puntos a tener en cuenta:

- Lo que antes se llama una "quiebra" es ahora un "procedimiento de resolución." Insolvencia del banco está "resuelto" por el truco de convertir su pasivo en capital. TBTF bancos insolventes deben ser "recapitalizados con prontitud" con su "deuda no garantizada" para que puedan seguir con los negocios como de costumbre.

- "Una deuda no garantizada" incluye depósitos, la mayor clase de deuda no asegurada de cualquier banco. El banco insolvente se convertirá en solvente al convertir nuestro dinero en su capital: acciones bancarias que podrían perder su valor en el mercado o estar atadas durante años en procedimientos de resolución.

- El poder es legal. Las confiscaciones al estilo de Chipre se convertirán en ley.

- En lugar de vender sus activos y cerrar sus puertas, como les sucede a los negocios con menos quiebra en una economía capitalista, los bancos "zombis" deben mantenerse vivos y abiertos a toda costa, y los costos nuevamente deben ser asumidos por los bancos. nos.

El último giro: poniendo en riesgo las pensiones con bonos "Bail-Inable"

Primero vinieron por nuestros dólares de impuestos. Cuando los gobiernos declararon "no más rescates", vinieron a buscar nuestros depósitos. Cuando hubo una protesta pública contra eso, el FSB ideó un "colchón" de valores para ser sacrificados antes de los depósitos en una quiebra. En la última versión de su esquema de recapitalizaciónLos bancos TBTF deben mantener un colchón equivalente a 16-20% de sus activos ponderados por riesgo en forma de acciones o bonos convertibles en acciones en caso de insolvencia.

Estos valores, denominados "bonos de capital contingente", "bonos rescatables" o "bonos de rescate", dicen en la letra pequeña que los tenedores de bonos acordaron contractualmente (en lugar de ser obligados por ley) que si se dan ciertas condiciones (especialmente la insolvencia del banco) ), el dinero del prestamista se convertirá en capital bancario.

Sin embargo, incluso 20% de los activos ponderados por riesgo puede no ser suficiente para apuntalar un megabanco en un importante colapso derivados. Y que la gente todavía es el mercado objetivo de estos bonos, esta vez a través de nuestros fondos de pensiones.

En un informe de política del Peterson Institute for International Economics titulado "¿Por qué los valores de fianza son el oro de los tontos?", Avinash Persaud advierte,"Un peligro clave es que los contribuyentes se ahorrarían empujando pensionados bajo el autobús."

No sería la primera vez. Como señaló Matt Taibbi en un artículo de septiembre de 2013 titulado “Saqueo de los fondos de pensiones"," Los fondos de pensiones públicos fueron algunos de los lechones con mayor frecuencia, destinados a los cuales Wall Street vertieron sus valores respaldados por hipotecas de fraude a balazos en los años pre-choque. "

Los gestores de fondos de pensiones con sede en Wall Street, aunque perdieron enormes sumas en la última crisis, no necesariamente actuarán con más prudencia al entrar en la próxima. Todos los fondos de pensiones están luchando contra los compromisos asumidos cuando los rendimientos eran buenos, y obtener esos altos retornos ahora generalmente significa asumir riesgos.

Aparte de los fondos de pensiones y las compañías de seguros que son tenedores de bonos a largo plazo, no está claro qué mercado habrá para los bonos de rescate. En la actualidad, la mayoría de los tenedores de bonos de capital contingente son inversionistas enfocados en ganancias a corto plazo, quienes pueden salir despedidos ante el primer signo de una crisis. Los inversores que tenían bonos similares en 2008 tuvieron grandes pérdidas. En un muestreo de Reuters de posibles inversores, muchos dijeron que no volverían a arriesgarse. Y los bancos y los bancos "en la sombra" están específicamente excluidos como compradores de bonos de rescate, debido al "miedo al contagio": si tienen los bonos del otro, todos podrían ir juntos.

Si los fondos de pensiones disminuyen aparentemente no es motivo de preocupación.

Mejorando el Casino Derivados: No cuente con la FDIC

Se mantuvieron inviolables e intactos en todo esto, son los pasivos de los bancos en sus apuestas derivadas, que representan con mucho la mayor exposición de los bancos TBTF. De acuerdo con el New York Times:

Los bancos estadounidenses tienen casi $ 280 trillón de derivados en sus libros, y obtienen algunas de sus mayores ganancias al comerciar en ellos.

Estas mayores ganancias podrían convertirse en sus mayores pérdidas cuando se derrumbe la burbuja derivada.

Tanto la Ley de Reforma de Bancarrota de 2005 como la Ley Dodd Frank brindan protecciones especiales para las contrapartes de derivados, otorgándoles el derecho legal de exigir garantías para cubrir pérdidas en caso de insolvencia. Reciben primeros dibs, incluso antes de los depósitos garantizados de los gobiernos estatales y locales; y ese primer bocado podría consumir toda la manzana, como se ilustra en la tabla anterior.

El cuadro también ilustra la insuficiencia del fondo de seguro de FDIC para proteger a los depositantes. En un artículo de mayo 2013 en USA Today titulado "¿Puede FDIC Manejar el Fracaso de un Megabanco?? ", Escribió Darrell Delamaide:

[E] l mayor fallo que la FDIC ha manejado fue Washington Mutual en 2008. Y aunque eso fue bastante grande con $ 307 billones en activos, era una pequeña colonia en comparación con $ 2.5 billones en activos hoy en JPMorgan Chase, el $ 2.2 billón en Bank of America o el $ 1.9 billón en Citigroup.

. . . No había posibilidad de que la FDIC pudiera tomar el rescate de un Citigroup o Bank of America cuando estalló la crisis financiera en pleno otoño de ese año y amenazó la solvencia de incluso los bancos más grandes.

Esa fue, de hecho, la razón por la cual el Tesoro de los Estados Unidos y la Reserva Federal tuvieron que intervenir para rescatar a los bancos: la FDIC no estaba a la altura. Se suponía que la Ley 2010 Dodd-Frank garantizaba que esto nunca vuelva a suceder. Pero como escribe Delamaide, hay "numerosos escépticos de que la FDIC o cualquier regulador pueda en realidad manejar esto, especialmente en el calor de una crisis cuando muchos bancos están amenazados a la vez".

Todo este trabajo de pies sofisticado es para evitar una corrida en los bancos TBTF, a fin de mantener su casino derivado con nuestro dinero. Warren Buffett llamó a los derivados "armas de destrucción masiva financiera" y muchos comentaristas advierten que son una bomba de tiempo a punto de estallar. Cuando eso sucede, nuestros depósitos, nuestras pensiones, y nuestros fondos de inversión pública todos serán objeto de confiscación en un Tal vez es hora de sacar nuestro dinero de Wall Street y configurar nuestros propios bancos "fianza en." - Los bancos que se servir a la gente, ya que son propiedad de las personas.

Sobre la autora

Ellen Brown es abogada, fundadora de Instituto de Banca Públicay autor de doce libros, incluido el best-seller Web de la Deuda. En La solución Banco Público, Su último libro, que explora los modelos de banca pública exitosas históricamente y en el mundo. Su 200 + artículos del blog están en EllenBrown.com.

Ellen Brown es abogada, fundadora de Instituto de Banca Públicay autor de doce libros, incluido el best-seller Web de la Deuda. En La solución Banco Público, Su último libro, que explora los modelos de banca pública exitosas históricamente y en el mundo. Su 200 + artículos del blog están en EllenBrown.com.

Libros de este autor

Web of Debt: La asombrosa verdad sobre nuestro sistema de dinero y cómo podemos liberarnos

Web of Debt: La asombrosa verdad sobre nuestro sistema de dinero y cómo podemos liberarnos

por Ellen Hodgson Brown.

Haga clic aquí para más información y / o para solicitar este libro.

La solución del banco público: de la austeridad a la prosperidad

La solución del banco público: de la austeridad a la prosperidad

por Ellen Brown.

Haga clic aquí para más información y / o para solicitar este libro.

Medicina prohibida: ¿se suprime el tratamiento efectivo contra el cáncer no tóxico?

Medicina prohibida: ¿se suprime el tratamiento efectivo contra el cáncer no tóxico?

por Ellen Hodgson Brown.

Haga clic aquí para más información y / o para solicitar este libro.