Rocas y lugares duros. exopíxel

Rocas y lugares duros. exopíxel

La inflación entre los 37 estados miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE) cayó del 2.3% en febrero al 1.7% en marzo. Con todo el daño a la salud global y las economías infligidas por COVID-19, este es un "colapso" que puede sonar como una buena noticia. Después de tal pérdida generalizada de empleos e ingresos, lo último que alguien necesita en este momento es que los bienes se vuelvan más caros.

Sin embargo, existen peligros para reducir aún más la ya baja tasa de inflación de los precios al consumidor. En muchos países, ya está por debajo del nivel objetivo por sus bancos centrales: 2% en los Estados Unidos, la eurozona y el Reino Unido. Los aumentos de los precios se deben a la caída de la demanda causada por la pandemia, más el fuerte descenso en el precio del petróleo. Una desaceleración de la inflación hacia cero o incluso hacia territorio negativo (deflación) traerá nuevas preocupaciones económicas, lo que podría convertir la recesión en depresión.

Desventajas deflacionarias

El gasto del consumidor es el componente principal de la demanda que impulsa una economía. Si la gente comienza a pensar los precios van a caer, tienden a posponer las compras no esenciales con la esperanza de que las cosas cuesten menos en los próximos meses. Si bien la caída de los precios significa una ganancia de ingresos real para aquellos cuyo salario no se ha visto afectado por la crisis actual, para muchos otros esto se verá compensado por los ingresos que han perdido al ser despedidos o forzados a beneficios de estado.

Deflación pasó a principios de la década de 1930 y también en la década de 1870, y cuando mostró signos de regresar en 2008, los bancos centrales respondieron recortando las tasas de interés e imprimiendo dinero. El hecho de que esto haya continuado durante gran parte de la última década refleja los economistas creencia creciente que factores que van desde la automatización y la deuda de los hogares hasta el aumento de la desigualdad y el envejecimiento de la población han conectado la baja demanda al sistema.

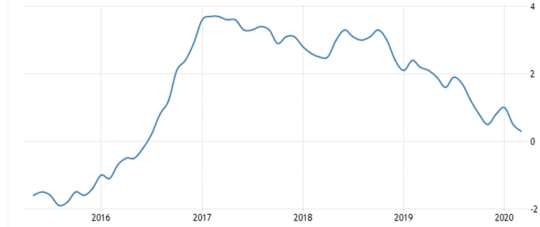

La escasa demanda presiona a las empresas para que reduzcan los precios y luego reduzcan sus costos al reducir los empleos y los salarios, lo que agrava el problema deflacionario. Muchos ya estaban luchando para aumentar sus ventas incluso antes de la pandemia, y no podrán reducir sus precios mucho más sin sacrificar las ganancias. El precio del productor del Reino Unido sube ralentizado a solo 0.3% en marzo, incluso antes de que el bloqueo comenzara a frenar el gasto de la gente Una menor ganancia reduciría su capacidad de financiar inversiones, cortando otro componente de la demanda.

Crecimiento de precios al productor del Reino Unido

Además de dañar la demanda, la caída de los precios también eleva el costo real de la deuda. Si solicita un préstamo de £ 1,000 y la inflación anual es de 3%, el dinero que debe se convierte en un valor de 3% menos cada año, incluso antes de pagar algo. Si hay un 3% de deflación, la deuda se convierte en un 3% más cada año en términos reales. En un mundo con niveles récord de deuda, esto podría convertirse en un problema muy serio.

En la crisis actual, los bancos centrales de todo el mundo han estado tratando de aumentar la demanda de los consumidores y ayudar a las empresas a sobrevivir reduciendo las tasas de interés a casi cero. La deflación frustraría este esfuerzo: mientras que una inflación del 3% anula el costo real de un préstamo que cobra un interés del 3%, una deflación del 3% significa una tasa de interés real de alrededor del 6%.

Cuando las tasas de interés se reducen a lo que los economistas llaman cero límite inferiorSin embargo, los gobiernos que intentan revivir sus economías se ven obligados a buscar otras formas de aligerar las deudas de las personas y aumentar el poder adquisitivo. Éstas incluyen aseguramiento deuda del sector privado; dando a empresas y particulares protección temporal de quiebra o insolvencia; y, en los Estados Unidos, pagando directamente dinero en las cuentas de las personas con la esperanza de que lo gasten.

¿Regresará la inflación?

La inflación se ha desacelerado incluso cuando algunos productos escasean debido a paros industriales y compras de pánico. La experiencia pasada ha hecho que muchos minoristas sean reacios a aumentar los precios en caso de que parezca una especulación. Compradores que se aventuraron en línea (o en lay-bys) en busca de elementos esenciales faltantes, informaron revendedores que cobran enormes primas, que el índice de inflación oficial no captura.

Los precios comenzarán a subir nuevamente si la oferta no puede seguir el ritmo de la demanda que ahora se inyecta en las economías mundiales en forma de medidas de estímulo del gobierno para combatir la recesión. Esto podría conducir a una inflación significativa en el próximo año o dos si hay una demanda renovada mientras las cadenas de suministro mundiales permanecen interrumpidas. Y se agravará si los precios del petróleo se recuperan bruscamente de los mínimos recientes de 20 años.

Si la inflación se dispara, habrá sido impulsada por la escala extraordinaria de préstamos del gobierno en respuesta a los cierres. El gobierno de los estados unidos pedirá prestado más en el presente trimestre que en todo 2019, extendiendo lo que ya era un déficit presupuestario de billones de dólares. Los costos de apoyo empresarial del Reino Unido ya he alcanzado £ 100 mil millones, mucho más que los rescates bancarios de 2007-09.

Los países fiscalmente más fuertes como Estados Unidos están financiando gran parte del aumento del gasto mediante la emisión de nueva deuda pública, que en principio absorbe parte de la demanda y reduce cualquier presión inflacionaria. Pero otros gobiernos, incluido el Reino Unido, literalmente, puede imprimir parte del dinero adicional.

Los formuladores de políticas están redescubriendo el Pensamiento keynesiano esos déficits crearán suficiente crecimiento económico para evitar que la relación deuda pública / PIB se salga de control. Algunos tienen también abrazado las una vez marginal idea de teoría monetaria moderna, que argumenta que cualquier país con su propia moneda puede aumentar el gasto imprimiendo dinero en lugar de tener que aumentar los impuestos o asumir más deuda.

Antes de que estos puntos de vista entraran en la corriente principal, la narrativa dominante "monetarista" era que el aumento de la oferta monetaria mediante grandes déficits fiscales era obligado a trinquete inflación. Algunos monetaristas vieron esto como parte secreta de un plan político. Los gobiernos, argumentaron, invariablemente acumulan deudas y no quieren pagarlas aumentando los impuestos de las personas. En cambio, desatan la inflación, lo que hace que estas deudas valgan menos mientras que también "gravan" el valor de la riqueza de las personas.

Los gobiernos de hoy seguramente esperarán que sus paquetes de estímulo fiscal y monetario causen un aumento adicional en los precios, así como evitar caídas en los ingresos y la capacidad industrial. Debido a las desventajas de la inflación, la perspectiva de deflación en un mundo con deudas tan altas es considerablemente peor.![]()

Sobre el Autor

Alan Shipman, profesor de economía, La universidad abierta

Este artículo se republica de La conversación bajo una licencia Creative Commons. Leer el articulo original.

Libros recomendados:

El capital en el siglo XXI

por Thomas Piketty. (Traducido por Arthur Goldhammer)

In Capital en el siglo XXI, Thomas Piketty analiza una colección única de datos de veinte países, que datan del siglo XVIII, para descubrir patrones económicos y sociales clave. Pero las tendencias económicas no son actos de Dios. La acción política ha frenado las peligrosas desigualdades en el pasado, dice Thomas Piketty, y puede volver a hacerlo. Una obra de extraordinaria ambición, originalidad y rigor, El capital en el siglo XXI reorienta nuestra comprensión de la historia económica y nos confronta con lecciones aleccionadoras para hoy. Sus hallazgos transformarán el debate y establecerán la agenda para la próxima generación de pensamiento sobre la riqueza y la desigualdad.

In Capital en el siglo XXI, Thomas Piketty analiza una colección única de datos de veinte países, que datan del siglo XVIII, para descubrir patrones económicos y sociales clave. Pero las tendencias económicas no son actos de Dios. La acción política ha frenado las peligrosas desigualdades en el pasado, dice Thomas Piketty, y puede volver a hacerlo. Una obra de extraordinaria ambición, originalidad y rigor, El capital en el siglo XXI reorienta nuestra comprensión de la historia económica y nos confronta con lecciones aleccionadoras para hoy. Sus hallazgos transformarán el debate y establecerán la agenda para la próxima generación de pensamiento sobre la riqueza y la desigualdad.

Haga clic aquí para obtener más información y / o para solicitar este libro en Amazon.

La fortuna de la naturaleza: cómo prosperan los negocios y la sociedad invirtiendo en la naturaleza

por Mark R. Tercek y Jonathan S. Adams.

¿Cuál es la naturaleza vale la pena? La respuesta a esta pregunta, que tradicionalmente se ha enmarcado en términos ambientales, está revolucionando la forma de hacer negocios. En El Tesoro de la naturaleza, Mark Tercek, CEO de The Nature Conservancy y ex banquero de inversiones, y el escritor científico Jonathan Adams argumentan que la naturaleza no solo es la base del bienestar humano, sino también la inversión comercial más inteligente que cualquier empresa o gobierno puede hacer. Los bosques, las llanuras de inundación y los arrecifes de ostras, a menudo vistos simplemente como materias primas o como obstáculos a despejar en nombre del progreso, son, de hecho, tan importantes para nuestra prosperidad futura como la tecnología o la ley o la innovación empresarial. El Tesoro de la naturaleza ofrece una guía esencial para el bienestar económico y ambiental del mundo.

¿Cuál es la naturaleza vale la pena? La respuesta a esta pregunta, que tradicionalmente se ha enmarcado en términos ambientales, está revolucionando la forma de hacer negocios. En El Tesoro de la naturaleza, Mark Tercek, CEO de The Nature Conservancy y ex banquero de inversiones, y el escritor científico Jonathan Adams argumentan que la naturaleza no solo es la base del bienestar humano, sino también la inversión comercial más inteligente que cualquier empresa o gobierno puede hacer. Los bosques, las llanuras de inundación y los arrecifes de ostras, a menudo vistos simplemente como materias primas o como obstáculos a despejar en nombre del progreso, son, de hecho, tan importantes para nuestra prosperidad futura como la tecnología o la ley o la innovación empresarial. El Tesoro de la naturaleza ofrece una guía esencial para el bienestar económico y ambiental del mundo.

Haga clic aquí para obtener más información y / o para solicitar este libro en Amazon.

Más allá de la indignación: ¿Qué ha ido mal en nuestra economía y nuestra democracia, y cómo solucionarlo -- Robert B. Reich

En este oportuno libro, Robert B. Reich sostiene que nada bueno sucede en Washington a menos que los ciudadanos estén energizadas y organizados para asegurarse de que los actos de Washington, en el bien público. El primer paso es ver el panorama completo. Más allá de la indignación conecta los puntos, demostrando por qué la proporción cada vez mayor de la renta y de la riqueza va a la parte superior ha afectado empleo y crecimiento para todos los demás, lo que socava nuestra democracia; causado a los estadounidenses a ser cada vez más cínica de la vida pública, y resultó que muchos estadounidenses contra otros. También explica por qué las propuestas del "derecho regresivo" está totalmente equivocado y proporciona una hoja de ruta clara de lo que debe hacerse en su lugar. He aquí un plan de acción para todo el mundo que se preocupa por el futuro de América.

En este oportuno libro, Robert B. Reich sostiene que nada bueno sucede en Washington a menos que los ciudadanos estén energizadas y organizados para asegurarse de que los actos de Washington, en el bien público. El primer paso es ver el panorama completo. Más allá de la indignación conecta los puntos, demostrando por qué la proporción cada vez mayor de la renta y de la riqueza va a la parte superior ha afectado empleo y crecimiento para todos los demás, lo que socava nuestra democracia; causado a los estadounidenses a ser cada vez más cínica de la vida pública, y resultó que muchos estadounidenses contra otros. También explica por qué las propuestas del "derecho regresivo" está totalmente equivocado y proporciona una hoja de ruta clara de lo que debe hacerse en su lugar. He aquí un plan de acción para todo el mundo que se preocupa por el futuro de América.

Haga clic aquí para más información o para solicitar este libro en Amazon.

Esto lo cambia todo: Ocupe Wall Street y el 99% Movement

por Sarah van Gelder y personal de YES! Revista.

Esto lo cambia todo muestra cómo el movimiento Ocupar está cambiando la forma en que las personas se ven a sí mismas y al mundo, el tipo de sociedad que creen que es posible y su propia participación en la creación de una sociedad que funcione para 99% en lugar de solo 1%. Los intentos de encasillar este movimiento descentralizado y de rápida evolución han llevado a la confusión y la percepción errónea. En este volumen, los editores de ¡SÍ! Revista Reunir voces de dentro y fuera de las protestas para transmitir los problemas, las posibilidades y las personalidades asociadas con el movimiento Occupy Wall Street. Este libro presenta contribuciones de Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader y otros, así como activistas de Occupy que estuvieron allí desde el principio.

Esto lo cambia todo muestra cómo el movimiento Ocupar está cambiando la forma en que las personas se ven a sí mismas y al mundo, el tipo de sociedad que creen que es posible y su propia participación en la creación de una sociedad que funcione para 99% en lugar de solo 1%. Los intentos de encasillar este movimiento descentralizado y de rápida evolución han llevado a la confusión y la percepción errónea. En este volumen, los editores de ¡SÍ! Revista Reunir voces de dentro y fuera de las protestas para transmitir los problemas, las posibilidades y las personalidades asociadas con el movimiento Occupy Wall Street. Este libro presenta contribuciones de Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader y otros, así como activistas de Occupy que estuvieron allí desde el principio.

Haga clic aquí para obtener más información y / o para solicitar este libro en Amazon.