ermany tiene envió el mensaje de que una salida griega Desde la eurozona podría ser el menor de dos males. Ha sido interpretado como advertencia al electorado griego antes de su elección de enero en 25, mientras el partido de izquierda Syriza se presenta en una plataforma para aliviar la carga de la deuda y la austeridad del país. Si Berlín tiene éxito en este esfuerzo o no, la deuda es el espada de damocles Eso colgará sobre la cabeza del próximo gobierno griego.

ermany tiene envió el mensaje de que una salida griega Desde la eurozona podría ser el menor de dos males. Ha sido interpretado como advertencia al electorado griego antes de su elección de enero en 25, mientras el partido de izquierda Syriza se presenta en una plataforma para aliviar la carga de la deuda y la austeridad del país. Si Berlín tiene éxito en este esfuerzo o no, la deuda es el espada de damocles Eso colgará sobre la cabeza del próximo gobierno griego.

Los países de la zona euro se ven nerviosos, y los mercados ya han votado, enviando el euro a un mínimo de nueve años Contra el dólar. Es un juego peligroso, y tanto Angela Merkel como la líder de Syriza, Alexis Tsipras, creen que pueden jugar con los mercados.

Desde un punto de vista económico, todo el debate sobre la deuda griega se hace eco. Fábula de Esopo de la “sombra del asno”. - una fila sobre lo efímero corre el riesgo de nublar el problema real en cuestión. Se debaten dos escenarios principales. Primero está la opción favorita de Merkel, que Alemania y el gobierno griego jueguen bien y acepten el arreglo actual de administración de deuda. En segundo lugar, Syriza afirma que, de ser elegido, solicitaría que se cancele una parte de la deuda.

Syriza insiste en que haría esto con o sin el consentimiento de Alemania. Alemania reitera que si se hace esto, Grecia no podrá recibir ninguna ayuda financiera y, por lo tanto, se verá obligada a salir de la zona euro.

Domando a la bestia

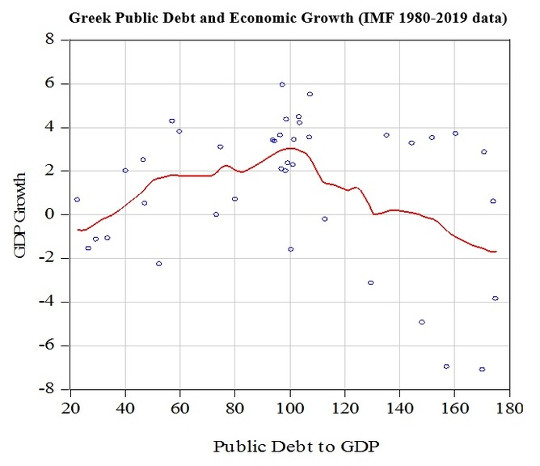

Es cierto que la deuda griega es enorme. Pero bajo ciertas circunstancias puede ser manejable. De acuerdo con la Perspectivas económicas mundiales del FMILa deuda soberana de Grecia asciende a 300 millones de euros o 174% del PIB.

En el primer año del euro, la carga de la deuda griega se mantuvo en 102%. Disminuyó a 97% en 2003 y 99% en 2004 a pesar del hecho de que la segunda mitad de 2003 y el comienzo de 2004 fueron un período preelectoral. Desde 2004, la deuda pública se ha disparado.

FMI

FMI

El cuadro de arriba muestra lo que está mal con la alta deuda soberana griega. Una carga de deuda inferior al 100% se asocia con un crecimiento económico positivo. Si es más del 100%, retrasa el crecimiento económico. Como se puede ver, la pérdida de crecimiento es más del 4% anual.

La razon para esto es muy simple. Una deuda pública más alta requiere tasas de interés más altas e incluso más alta si aumenta el riesgo de incumplimiento. En Grecia, la tasa de los bonos a diez años. - la tasa que el gobierno paga a los inversionistas para pedir prestado su dinero - aumentó de menos del 10% en 2010 a más del 40% justo antes del segundo rescate en 2012. En el entorno económico mundial actual, las tasas superiores al 10% son equivalentes a la quiebra. La tasa de Grecia hoy en día es 10% y se espera que aumente antes de las elecciones.

Esto no sería un gran problema si las tasas de endeudamiento del gobierno no afectaran las tasas de endeudamiento del sector privado. Como regla general, la tasa de endeudamiento privado es al menos 2% más alta. En los años de crisis griega, la tasa de interés a largo plazo fue 8.26% en 2010, 14.86% en 2011, 22.43% en 2012 y 13.26% en 2013. Así, una enorme deuda pública aumenta las tasas de endeudamiento del sector privado. Dando como resultado una caída en la inversión privada. y el crecimiento económico.

Atenuando la política

El problema no es la deuda. per se entonces, pero su impacto en las tasas de endeudamiento. Los últimos se ven afectados por la incertidumbre política. Es por eso que los países con altos déficits, como los EE. UU. Y Japón, pueden financiar sus deudas a tasas mucho más bajas que las de Grecia: el mercado asume que nunca fallará. La reciente incertidumbre política en Grecia pone a los mercados muy nerviosos. Los mercados se calmarán si el razonamiento económico supera la retórica del debate político.

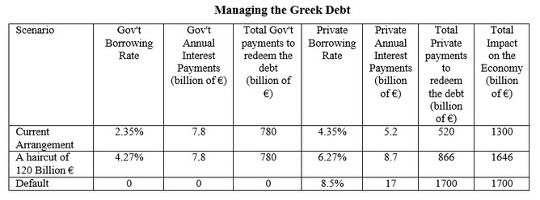

La tabla a continuación muestra el impacto de los dos escenarios (un status quo, favorecido por los alemanes o una cancelación de deuda de Syriza) y su impacto en los costos de los préstamos públicos y privados. También incluye el escenario de un incumplimiento unilateral que es equivalente a cortar toda la deuda del gobierno griego.

Según datos de Eurostat, en 2014 Grecia pagó 7.8 mil millones de euros para pagar su deuda. Gracias a los términos favorables del rescate, la tasa de interés implícita es 2.35%, una de las más bajas de la zona euro.

Autor, Autor proporcionado

Autor, Autor proporcionado

Supondremos que el recorte de la deuda de Syriza hace que la relación deuda / PIB se reduzca al 100% del PIB. Eso implica una cancelación de 120 mil millones de euros, lo que a su vez elevaría las tasas de interés tanto del sector público como del privado, ya que aumenta el riesgo que enfrentan los inversores. No se puede estimar cuánto se recaudará. Sin embargo, un aumento modesto de 2.35% a 4.27% tendrá prácticamente el mismo impacto económico en las finanzas públicas que la situación actual. Hoy, muchos países piden prestado a tasas más alto que 4.27%.

Sin embargo, las dos opciones no tienen el mismo impacto en los costos de los préstamos privados. Actualmente, la deuda privada griega contraída por personas y empresas asciende a 200 millones de euros. Con los acuerdos actuales, los pagos de intereses anuales ascienden a 5.2 millones de euros. Con una cancelación de deuda como se supone aquí, esto aumentará a 8.7 mil millones de euros. El status quo entonces parece preferible a un corte de pelo. (Vale la pena señalar que un impago está fuera de discusión porque incluso con una tasa de interés (relativamente) modesta de 8.5%, el costo será de 17 mil millones de euros por año).

Alemania se niega a aprobar un recorte de la deuda griega porque dice que el dinero pertenece efectivamente a los contribuyentes alemanes. Sin embargo, una cancelación no sería necesariamente perjudicial para sus ciudadanos, si la tasa de interés se eleva a 4.27%. De hecho, si se negocia una tasa más alta con el nuevo gobierno griego, sería más rentable que el acuerdo actual.

En pocas palabras, Grecia, y de hecho Alemania, pueden llegar a un acuerdo para gestionar la deuda griega sin romper el mercado del euro y sin perjudicar a los contribuyentes alemanes. Depende de Angela Merkel hacer que sea políticamente plausible en el hogar y de Syriza poner el sentido común económico por encima de una retórica política anacrónica. De lo contrario, el destino del euro podría ser el mismo que el de Esopo, que desapareció mientras los protagonistas discutían.

![]()

Este artículo se publicó originalmente el La conversación.

Lea la articulo original.

Sobre el Autor

Gregory T. Papanikos Profesor honorario, Departamento de Economía de la Universidad de Stirling. Es el fundador y actual presidente del Instituto de Educación e Investigación de Atenas (ATINER). Él tiene un Ph.D. en Economía Aplicada de la Universidad de Ottawa (Canadá). Enseñó en universidades de Grecia y Canadá, ha publicado numerosos artículos en revistas académicas y de políticas como economía aplicada, publicación de modelos de políticas, modelos económicos, etc.

Gregory T. Papanikos Profesor honorario, Departamento de Economía de la Universidad de Stirling. Es el fundador y actual presidente del Instituto de Educación e Investigación de Atenas (ATINER). Él tiene un Ph.D. en Economía Aplicada de la Universidad de Ottawa (Canadá). Enseñó en universidades de Grecia y Canadá, ha publicado numerosos artículos en revistas académicas y de políticas como economía aplicada, publicación de modelos de políticas, modelos económicos, etc.

Innerself Libro recomendado:

Humanizar la economía: cooperativas en la era de la capital

por John Restakis.

Destacando las esperanzas y luchas de la gente común que busca hacer de su mundo un lugar mejor, Humanizar la economía es una lectura esencial para cualquiera que se preocupe por la reforma de la economía, la globalización y la justicia social. Muestra cómo los modelos cooperativos para el desarrollo económico y social pueden crear un futuro más equitativo, justo y humano. Se explora su futuro como una alternativa al capitalismo corporativo a través de una amplia gama de ejemplos del mundo real. Con más de ochocientos millones de miembros en ochenta y cinco países y una larga historia que une los valores económicos con los sociales, el movimiento cooperativo es el movimiento popular más poderoso del mundo.

Destacando las esperanzas y luchas de la gente común que busca hacer de su mundo un lugar mejor, Humanizar la economía es una lectura esencial para cualquiera que se preocupe por la reforma de la economía, la globalización y la justicia social. Muestra cómo los modelos cooperativos para el desarrollo económico y social pueden crear un futuro más equitativo, justo y humano. Se explora su futuro como una alternativa al capitalismo corporativo a través de una amplia gama de ejemplos del mundo real. Con más de ochocientos millones de miembros en ochenta y cinco países y una larga historia que une los valores económicos con los sociales, el movimiento cooperativo es el movimiento popular más poderoso del mundo.

Haga clic aquí para más información y / o para solicitar este libro en Amazon