Revocando Obamacare fue central para ambos Donald Trump, y la Partido republicano, plataformas de políticas. El presidente electo desde suavizado su postura y hay varias propuestas republicanas para reemplazar a Obamacare con una alternativa más viable.

Obamacare implica el establecimiento de mercados de seguros estatales (o bolsas) en los que las personas compran seguros. Estos son como sitios web de comparación de precios en los que las personas pueden comprar seguros subsidiados. Las personas también pueden obtener un seguro a través de sus empleadores o directamente de las aseguradoras.

Todas las personas deben tener seguro (bajo amenaza de penalización) y las aseguradoras no pueden rechazar a las personas con condiciones preexistentes o cobrarles más. La mayoría de los mercados estatales funcionan de forma independiente, con diferentes planes disponibles para residentes de diferentes estados. Al ofrecer seguros, las compañías deben gastar al menos el 80% de las primas en atención médica y mejora de la calidad.

Las críticas clave de Obamacare han incluido primas en aumento y menos políticas disponibles. Rechazar Obamacare sin un reemplazo podría tener "consecuencias devastadoras", De acuerdo con el Comisionado de Seguros de Iowa. El seguro de las personas se vería afectado y las aseguradoras enfrentarían pérdidas debido a que las personas enfermas se apresuran a someterse a procedimientos antes de que termine su cobertura.

Entonces, ¿qué ha llevado a los problemas de Obamacare, qué debe abordarse y cómo podrían ser las alternativas al Obamacare?

Aumento de primas, menos opciones

Obamacare se ha vuelto cada vez menos popular en los últimos años. Las primas de seguro según se informa aumentar en 25% en 2017. Después, casi la mitad de los encuestados de la salida encuestados en las elecciones de Estados Unidos pensó que Obamacare "fue demasiado lejos". Las aseguradoras también argumentan que son perdiendo dinero sobre Obamacare. Un McKinsey & Co de 2016 reporte indica que las aseguradoras perdieron dinero en los estados de 41 en los intercambios de Obamacare en 2014.

Las compañías de seguros también se están retirando de los mercados de Obamacare y, en su lugar, eligen enfocarse en los planes patrocinados por los empleadores. Entonces, algunos estados también tienen menos opciones de seguro. UnitedHealthcare se retira de la mayoría de los mercados de Obamacare y permanece solo en un puñado de estados en 2017. Aetna dejará de ofrecer seguro en 11 de los estados 15 a los que sirve.

La Oficina de Presupuesto del Congreso indica que los subsidios del gobierno a los consumidores ascenderán a US $ 43 mil millones en 2016. Estos subsidios aumentan a medida que aumentan las primas, lo que exprime aún más los presupuestos de atención médica. Esto claramente no es sostenible dado el déficit presupuestario existente.

El partido republicano tiene planes de reemplazo detallados para Obamacare. Una mejor manera y Ley CARE ambos mantienen características clave, que incluyen que las aseguradoras no pueden rechazar personas con condiciones preexistentes (la regla de condición preexistente).

Sin embargo, ambos proponen aumentar las primas para las personas que no han mantenido una cobertura continua. La idea es alentar a las personas a inscribirse mientras estén saludables, el primer problema que un reemplazo de Obamacare necesita abordar.

1. Obtenga personas saludables en seguros

Los esfuerzos para llevar a las personas sanas a un seguro, y para recompensarlos por mantener sus políticas, están destinadas a permitir que las compañías aseguren a las personas enfermas sin quebrar.

El actual "mandato individual" de Obamacare, que establece que todos deben comprar un seguro o enfrentar una multa, está destinado a facilitar esto.

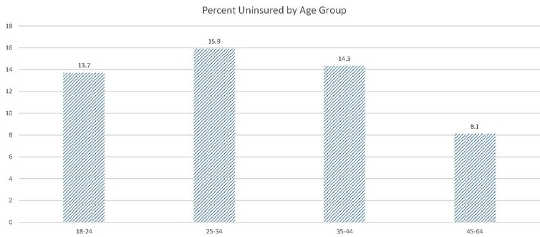

Sin embargo, demasiadas personas sanas pagan la multa en lugar de comprar un seguro. Mientras que el porcentaje general de personas sin seguro disminuido entre 2012 y el primer trimestre de 2016, esto varió en diferentes rangos de edad. Como muestra el gráfico, en términos porcentuales, más 25-34 años de edad no están asegurados que 35-44, o 45-64 años. Por lo tanto, en términos porcentuales, las personas mayores (generalmente más enfermas) constituyen una porción cada vez mayor de inscritos, lo que aumenta el riesgo y obliga a las empresas a cobrar primas más altas para mantenerse solventes.

Porcentaje de personas sin seguro por grupo de edad. Centro de Control de Enfermedades

Porcentaje de personas sin seguro por grupo de edad. Centro de Control de Enfermedades

El presidente electo Trump parece querer mantener el componente de condiciones preexistentes. Sin embargo, esto podría ser inviable, dada la actual falta de afiliados jóvenes y sanos. El gobierno tendría que hacer cumplir el mandato individual a través de mayores sanciones para las personas que no adoptan una política o persuadir a las personas para que se inscriban.

Las propuestas de Australia y los republicanos podrían brindar alguna orientación. Australia Lifetime Health Cover programa, así como las alternativas mencionadas anteriormente, Better Way y CARE Act, permiten a las compañías de seguros cobrar primas más altas a las personas que no han mantenido una cobertura continua.

Las propuestas republicanas también reducen el nivel requerido de cuidado que las compañías de seguros deben ofrecer, reduciendo así los costos de las primas y atrayendo a más personas al seguro. La Ley CARE obliga a las personas que no se inscriben en un programa de seguro predeterminado de bajo costo, que proporciona cobertura solo para un rango limitado de condiciones.

2. Dirección de mercados fragmentados

Las compañías de seguros pueden vender seguros a través de planes basados en el empleador, en los mercados de Obamacare y / o directamente a los consumidores. Un total de 155 millones de las personas bajo 65 obtienen su seguro de planes basados en el empleo; 12 millones de compre su seguro en los mercados; 9 millones de comprarlo fuera de los mercados (directamente de las aseguradoras).

Comparado con aquellos en los planes patrocinados por el empleador, las personas que compran seguro en el intercambio tienden a calificar para subsidios del gobierno y tienden a ser cada vez más y más pobres. Blue Cross Blue Shield informes los nuevos reclutas después de Obamacare tienden a tener tasas más altas de algunas enfermedades y usan más servicios médicos.

Las compañías de seguros pueden mitigar la necesidad de asegurar el exceso de personas enfermas en los mercados de Obamacare centrándose en los planes vinculados a los empleadores. Esto reduce la elección en el mercado.

Algunos estados han tratado de resolver este problema a través de incentivos y sanciones. Alaska tiene un reaseguro escriba un programa para ayudar a las aseguradoras a cubrir los costos de los pacientes de alto costo. Nevada mandatos las aseguradoras participan en su intercambio. Australia también tiene un acuerdo de reaseguro para ayudar a las compañías de seguros cargadas de malos riesgos. La propuesta de Better Way tendría un fondo de alto riesgo de US $ 25 mil millones. Tales incentivos podrían ayudar a aumentar la participación en el intercambio sin poner en riesgo la solvencia de las compañías de seguros.

Trump tiene potencialmente una política similar. Su plataforma de políticas se refiere a establecer "grupos de alto riesgo para garantizar el acceso a la cobertura para las personas que no han mantenido una cobertura continua". Esto podría ayudar a aliviar las tensiones creadas al mantener la cláusula de condición preexistente.

3. Permitir compras interestatales

En general, las personas solo pueden comprar un seguro desde el mercado de su estado de origen debido a la Ley McCarran-Ferguson (1945), que permite a los estados regular los planes de seguro de salud dentro de sus fronteras.

Algunos mercados tienen pocas compañías de seguros, y según se informa, solo tendrá una oferta de mercado en 2017. Esto le da poca opción a sus residentes.

La solución de Trump es permitir que "las personas adquieran un seguro a través de líneas estatales, en todos los estados 50". Esto no resolverá el problema de que las personas saludables no tengan seguro y aumenten el grupo de riesgo, pero aumentará las opciones. El aumento de la competencia también corre el riesgo de erosionar aún más la rentabilidad de las compañías de seguros.

4. Relaje la regla 80 / 20

La 80 / 20 regla dice que las compañías de seguros deben gastar al menos 80% de todos los ingresos premium en atención médica y acciones para mejorar la calidad de la atención; ellos deben gastar al menos el 85% cuando se vende seguro a grupos grandes.

La regla 80 / 20 puede ser problemática porque hay un debate sobre si el gobierno tiene derecho a regular la rentabilidad de las empresas.

La regla también limita la competencia en los mercados individuales. Esto se debe a que una empresa puede participar en un mercado solo si puede mantener sus gastos generales lo suficientemente bajos como para gastar el 80% de los ingresos en atención médica. Esto solo es posible si tanto (1) tiene costos relativamente bajos, y (2) tiene suficientes clientes para generar economías de escala. Las pequeñas aseguradoras carecen de economías de escala, por lo que no pudieron participar.

Las aseguradoras inseguras acerca de si un mercado será rentable serán disuadidos porque no hay garantía de que puedan retener suficientes ingresos de primas para mantenerse solventes.

El gobierno tal vez no quiera permitir la especulación desenfrenada. Sin embargo, relajar la regla 80 / 20 podría alentar a más aseguradoras a ingresar a los mercados de seguros.

¿A dónde desde aquí y la posición de Trump ayudará?

La posición Obamacare de Trump está evolucionando y su plataforma política es vaga. Afirma que tiene la intención de "derogar y reemplazar" Obamacare, pero la forma de ese reemplazo no está clara.

Trump indicó que respaldaba la regla de que las compañías de seguros deben aceptar personas con condiciones preexistentes y permitir que los hijos adultos permanezcan en las pólizas de seguro de sus padres. Trump también quiere aumentar las opciones al permitir que las personas compren un seguro a través de las fronteras estatales, lo que en sí mismo no resuelve el problema de las personas insalubres que acuden a los mercados de Obamacare.

Retener el Obamacare es insostenible a menos que Trump retenga y haga cumplir el mandato individual. Sin embargo, sus políticas con respecto al mandato individual no están claras. Las soluciones obvias son aumentar las sanciones por incumplimiento e imponer una carga por no mantener una cobertura continua. Un plan de reaseguro, similar al de Australia o Alaska, podría ayudar a mitigar el impacto de los clientes de alto riesgo.

En última instancia, la elección se reduce a hacer cumplir el mandato individual de forma más estridente, lo que potencialmente permite primas más altas para aquellos que no pueden mantener una cobertura continua, o ver cómo fracasa Obamacare.

![]()

Sobre el Autor

Mark Humphery-Jenner, Profesor Asociado de Finanzas, UNSW Australia

Este artículo se publicó originalmente el La conversación. Leer el articulo original.

Libros relacionados

at InnerSelf Market y Amazon