A pesar de seis años de "recuperación" de la Gran Recesión, la clase media de Estados Unidos todavía tiene dificultades financieras en medio de un lento crecimiento económico y una creación de empleo mediocre.

La Tasas de interés cercanas a cero de la Reserva Federal han ayudado a estabilizar la economía después de que casi ha entrado en caída libre en 2008 y 2009, pero esa política está llegando a su fin, con al menos un aumento de un cuarto de punto esperado este año y más en 2017 y 2018.

Entonces, ¿qué apoyará la economía una vez que la generosidad de la Fed comience a desaparecer?

He estado explorando los datos económicos clave -desde la productividad y la vivienda hasta el crecimiento salarial y el gasto del consumidor- para comprender mejor hacia dónde nos dirigimos y qué se necesita para salir de este entorno de crecimiento de no muy bajo, un estado pernicioso que algunos economistas llaman estancamiento secular. Los datos muestran claramente por qué se necesita atención seria para fomentar un crecimiento más rápido, una economía más competitiva y más oportunidades para las familias estadounidenses.

Y solo una institución, yo diría, puede hacer algo al respecto: el Congreso.

Crecimiento estancado y productividad

Durante la mayor parte de la recuperación, el crecimiento económico ha sido mediocre.

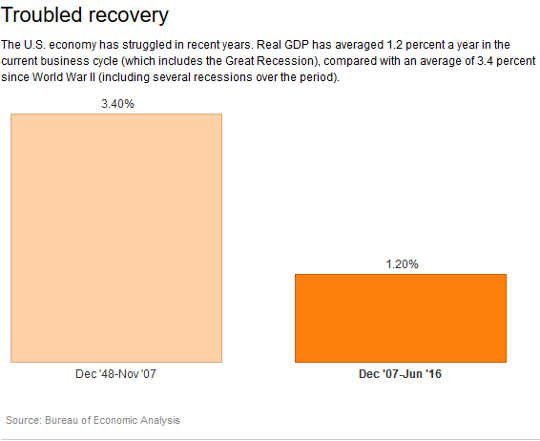

El producto interno bruto se ha expandido a una tasa ajustada por inflación anual promedio de solo 2 por ciento desde el recesión terminó en el segundo trimestre de 2009, muy por debajo del porcentaje de 3.4 de 1948 de diciembre, cuando comenzó la primera recesión después de la Segunda Guerra Mundial, hasta diciembre de 2007, cuando comenzó la recesión más reciente. Y en los últimos tres trimestres hasta junio, la economía apenas se ha movido, creciendo a un anémico 1 por ciento o menos.

El crecimiento de la productividad, medido como el aumento de la producción ajustada por inflación por hora, es clave para impulsar un fuerte crecimiento económico porque significa que los trabajadores están mejorando para hacer más en el mismo período de tiempo. Todavía productividad solo aumentó un porcentaje de 6.6 desde el segundo trimestre de 2009 hasta el segundo trimestre de 2016. Eso equivale a una tasa promedio de 0.9 por ciento anual, una fracción del porcentaje 2.3 que experimentamos de 1948 a 2007.

El crecimiento de la productividad, medido como el aumento de la producción ajustada por inflación por hora, es clave para impulsar un fuerte crecimiento económico porque significa que los trabajadores están mejorando para hacer más en el mismo período de tiempo. Todavía productividad solo aumentó un porcentaje de 6.6 desde el segundo trimestre de 2009 hasta el segundo trimestre de 2016. Eso equivale a una tasa promedio de 0.9 por ciento anual, una fracción del porcentaje 2.3 que experimentamos de 1948 a 2007.

La vivienda no se ha recuperado

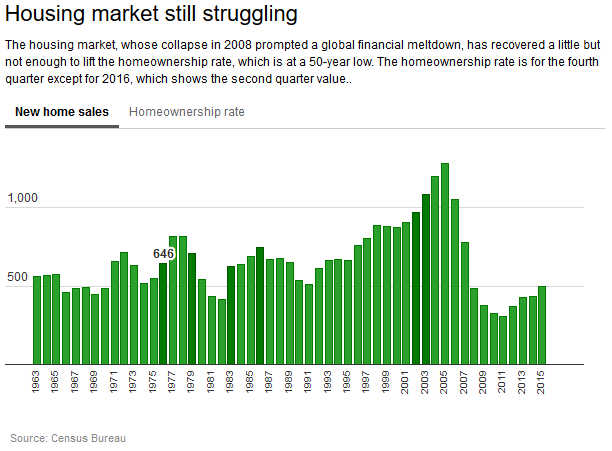

Al considerar qué impide la recuperación, la vivienda merece una atención especial ya que en general, impulsa el crecimiento económico después de una recesión. No esta vez.

Las ventas de nuevas viviendas unifamiliares han ido en aumento en los últimos años, pero aún están muy por debajo del promedio histórico anterior a la Gran Recesión, lo que empujó a la propiedad de vivienda a un mínimo de año 50. Las ventas promediaron alrededor de 400,000 por año desde 2011 hasta 2015, en comparación con 698,000 antes de la recesión, desde 1963 hasta 2007.

Aunque el ritmo ha aumentado en los últimos meses, alcanzando una tasa anual de 609,000 en agosto - aún no es suficiente para detener la caída en la tasa de propiedad de vivienda, que era 62.9 por ciento en el segundo trimestre, desde 67.8 por ciento al final de 2007.

Y el gasto en la vivienda cayó 7.7 por ciento en el segundo trimestre de 2016, en comparación con los primeros tres meses del año.

Y el gasto en la vivienda cayó 7.7 por ciento en el segundo trimestre de 2016, en comparación con los primeros tres meses del año.

Una de las razones por las que la vivienda ha tardado en recuperarse -el colapso del mercado fue la causa principal de la Gran Recesión- es que el crecimiento del empleo se ha mantenido en su mayoría moderado. Muchos siguen buscando buenos empleos a pesar de la fuerte caída en el desempleo general a un mínimo de ocho años del porcentaje 4.9.

La tasa promedio anual de crecimiento del empleo desde junio 2009 hasta agosto 2016 fue solo 1.4 por ciento, muy por debajo del promedio a largo plazo del porcentaje 1.9 desde diciembre 1948 hasta diciembre 2007.

Si bien hubo 13.6 millones de empleos más en agosto que en junio 2009 - lo que significa que la economía recuperó todos los perdidos durante e inmediatamente después de la recesión - estas ganancias y la tasa de desempleo comparativamente baja oscurecen que muchas personas aún no pueden encontrar los empleos que desean. La tasa de desempleo significa alrededor de 7.8 millones de personas estaban desempleadas en agosto, sin embargo, otro 7.8 millón o bien trabajaban a tiempo parcial por razones económicas (habrían preferido un trabajo de tiempo completo) o sin trabajo y querían un trabajo, pero no se contabilizaron en la tarifa oficial porque no se miraron en las cuatro semanas anteriores.

Y comunidades de color todavía tienen mayores tasas de desempleo que los blancos. La tasa de desempleo afroamericana se mantuvo en 8.1 por ciento, mientras que para los hispanos fue 5.6 por ciento, en comparación con 4.4 por ciento para los blancos.

Crecimiento salarial, desigualdad de ingresos y deuda

Estas ganancias mediocres del trabajo han significado que hay menos presión sobre los empleadores para aumentar los salarios. Y el lento crecimiento de los salarios ha significado menos gasto de los consumidores, lo que generalmente compensa más de dos tercios del PIB.

De hecho, los salarios apenas han seguido el ritmo de los aumentos de precios. Ganancias por hora ajustadas por inflación de la producción y trabajadores no supervisores - aproximadamente el 80% de la fuerza de trabajo - ha aumentado solo un 4.5 por ciento desde junio 2009. Esto equivale a una tasa de crecimiento anualizado de solo 0.6 por ciento por encima de la tasa de inflación en los últimos siete años.

El bajo crecimiento de los salarios ha mantenido la desigualdad de ingresos en niveles muy altos. Un informe reciente ofreció algunas buenas noticias: el ingreso medio real de los hogares creció en 5.2 por ciento, desde US $ 53,718 en 2014 hasta $ 56,516 en 2015 - el crecimiento anual más rápido registrado que data de 1968. Pero ajustado a la inflación el ingreso medio era aún más alto en 2007 que en 2015.

Los estadounidenses de clase media están ganando terreno poco a poco, ya que los más ricos han visto mayores ganancias, dejando la desigualdad de ingresos persistentemente alto. En 2015, el arriba 5 por ciento de los asalariados capturó el porcentaje 22.1 del ingreso total, en comparación con el porcentaje 11.3 para el porcentaje 40 inferior. En 1967, los que estaban en la cima se llevaron 17.2 por ciento en casa, en comparación con 14.8 por ciento para el porcentaje 40 inferior.

Esta falta de crecimiento salarial también hace que sea difícil para las familias salir de debajo de una montaña de deudas, lo que contribuye aún más a un gasto limitado en vivienda y otros artículos. La deuda domiciliaria igualó el 105.2 por ciento de los ingresos después de impuestos en el segundo trimestre de 2016. Si bien eso se ha reducido desde un punto máximo del porcentaje de 135 en el cuarto trimestre de 2007, el nivel actual sigue siendo mucho más alto que cualquier nivel de deuda observado en 50 años antes de 2002.

Además, algunas formas de crédito especialmente costosas han crecido. Las deudas a plazos, principalmente préstamos para estudiantes y automóviles, han crecido de 14.6 por ciento de los ingresos después de impuestos en junio 2009 a 19.2 por ciento en junio pasado - la mayor participación desde que comenzaron los registros en 1968.

Como era de esperar, el crecimiento del gasto del consumidor ha sido mediocre como resultado, aumentando un promedio de solo 2.3 por ciento anual desde el final de la Gran Recesión, muy por debajo del promedio a largo plazo del porcentaje de 3.5 desde 1948 hasta 2007.

Compañías al margen

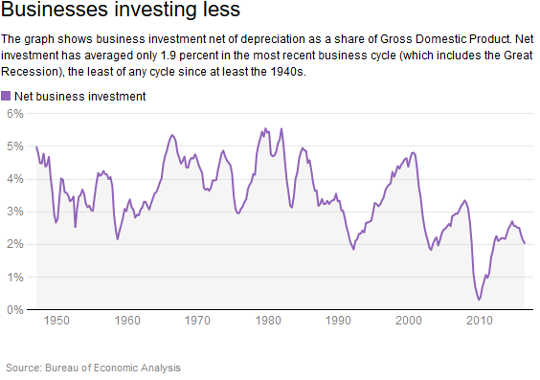

Con sus consumidores todavía sumidos en deudas con poca ganancia en sus bolsillos, las empresas tienen muy pocas razones para invertir.

La inversión neta (lo que las empresas gastan en nuevos activos de capital en lugar de reemplazar los artículos obsoletos) ha promediado el porcentaje 1.9 del PIB desde que comenzó la recesión al final de 2007. Este es el más bajo desde la Segunda Guerra Mundial.

Para ser claros, las empresas tienen el dinero. Los beneficios empresariales se recuperó rápidamente hacia el final de la Gran Recesión y se ha mantenido alto desde entonces.

Para ser claros, las empresas tienen el dinero. Los beneficios empresariales se recuperó rápidamente hacia el final de la Gran Recesión y se ha mantenido alto desde entonces.

Entonces, ¿a dónde va todo ese dinero? Reservas de efectivo y accionistas.

Las corporaciones no financieras tienen un promedio de 5.2% de todos sus activos en efectivo - una tasa alta según los estándares históricos. Al mismo tiempo, gastaron en promedio 99% de sus ganancias después de impuestos en pagos de dividendos y recompra de acciones para mantener contentos a sus accionistas desde el comienzo de la Gran Recesión.

Espacio para respirar

Con los consumidores que no gastan dinero porque no pueden y las empresas no gastan dinero porque no quieren, la responsabilidad recae en el Congreso para impulsar la economía y el mercado laboral.

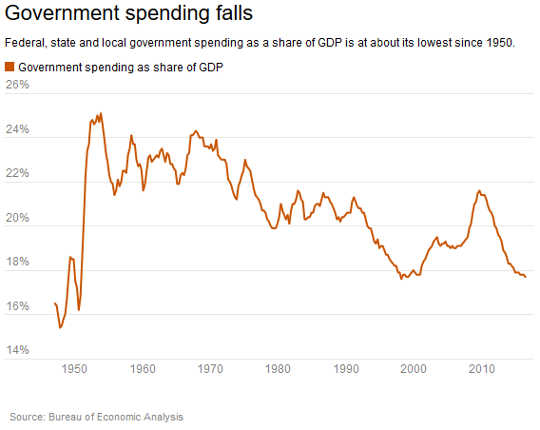

Todavía federal, estado y local el gasto del gobierno ha estado cayendo. Su gasto total en bienes y servicios como porcentaje del PBI fue de 17.7 por ciento en el segundo trimestre de 2016, la porción más pequeña desde 1998.

El Congreso, sin embargo, ahora tiene espacio para maniobrar. La Oficina de Presupuesto del Congreso no partidista estimó en agosto que el gobierno federal tendrá un déficit de 3.2 porcentaje del PIB para el año fiscal 2016. Esto es mucho más pequeño que en los últimos años, incluido el déficit de 2009 9.8 porcentaje del PIB - el más amplio desde la Segunda Guerra Mundial.

El Congreso, sin embargo, ahora tiene espacio para maniobrar. La Oficina de Presupuesto del Congreso no partidista estimó en agosto que el gobierno federal tendrá un déficit de 3.2 porcentaje del PIB para el año fiscal 2016. Esto es mucho más pequeño que en los últimos años, incluido el déficit de 2009 9.8 porcentaje del PIB - el más amplio desde la Segunda Guerra Mundial.

El déficit cada vez menor, así como los costos de endeudamiento casi récord del gobierno, podrían brindar suficiente espacio para concentrarse en políticas dirigidas y eficientes que promuevan el crecimiento económico a largo plazo y la prosperidad compartida, por ejemplo, a través de inversiones en infraestructura.

La economía y las familias estadounidenses necesitan que el Congreso use este respiro para crear una seguridad económica real.

Sobre el Autor

![]() Christian Weller, Profesor de Políticas Públicas y Asuntos Públicos, Universidad de Massachusetts Boston

Christian Weller, Profesor de Políticas Públicas y Asuntos Públicos, Universidad de Massachusetts Boston

Este artículo se publicó originalmente el La conversación. Leer el articulo original.

Libros relacionados:

at InnerSelf Market y Amazon